Klumme: Få pengene ud at arbejde

Af Claus Henriksen, chefkonsulent, Investering og formuerådgivning, Finanssektorens Uddannelsescenter

Rigtig mange danskere med penge på kontoen investerer dem ikke. De går glip af store afkast - inflation i kombination med de negative renter forstærker effekten. Brug kommodemodellen, når du som rådgiver skal tale med dine kunder.

I en ny analyse fra Finans Danmark, ”Analyse af investorkulturen i Danmark”, har de påvist, at næsten halvdelen af ældre med en stor formue ikke investerer den. Det betyder, at mange danskere historisk set er gået glip af store afkast.

Ifølge analysen har ældre langt større opsparinger stående i banken end de yngre danskere: Hvor danskere i 50-årsalderen i gennemsnit har knap 120.000 kr. stående i banken, har danskere i 60-årsalderen i gennemsnit 180.000 kr. stående. Voksne i 70-årsalderen har 200.000 kr. stående.

De fleste danskere med store opsparinger, har haft disse stående inaktivt i banken i flere år. Den aktuelle inflation ligger på 0,4% om året (Forbrugerprisindekset pr. 1. oktober 2020 jf. Statistikbanken.dk), og det betyder, at kunderne kan købe mindre og mindre for deres indestående.

Effekt forstærkes af de negative renter

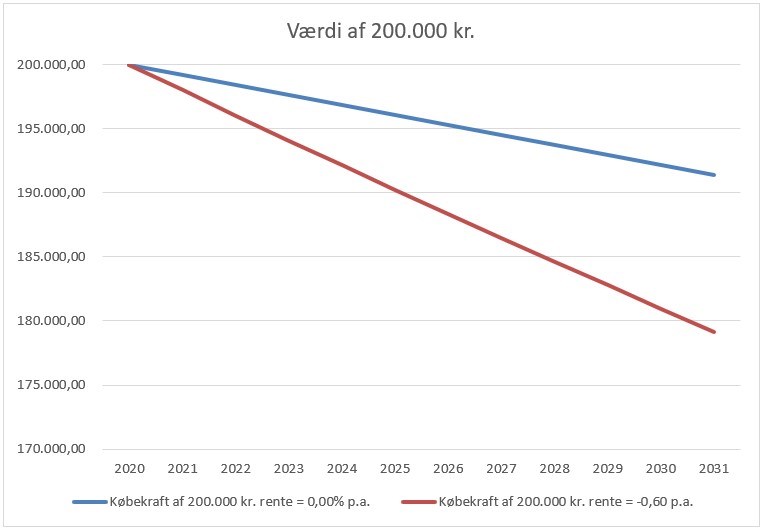

Mange danske pengeinstitutter har indført negative renter. Inflationen i kombination med en negativ rente gør ondt på købekraften. Grafen herover viser købekraften af 200.000 kr. ved en rente på 0,00% og en uændret inflation på 0,4% og købekraften af 200.000 kr. ved en negativ rente på -0,60% og en uændret inflation på 0,4%.

Fra Finans Danmark lyder det, at danskere i 70-årsalderen i gennemsnit har 200.000 kr. stående i en længere årrække.

Havde de valgt at investere deres formue i stedet for at have dem stående på kontoen, havde det set væsentligt anderledes ud.

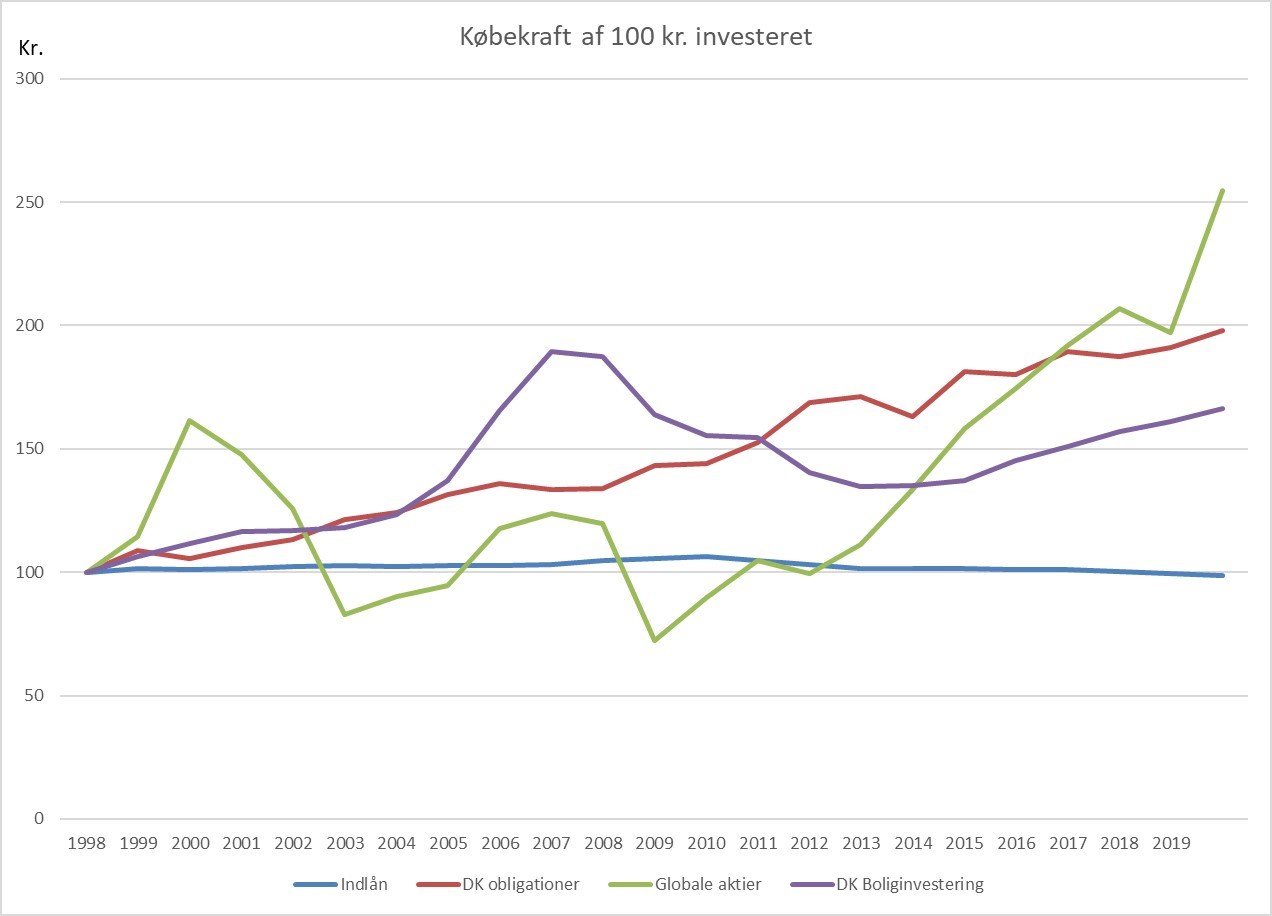

Her kan du se købekraften af 100 kr., der blev placeret som indlån i danske obligationer, i globale aktier eller i en dansk bolig i 1998.

Grafen illustrerer en anden vigtig pointe fra Finans Danmarks analyse: At danskerne er gået glip af et pænt afkast ved at lade deres formue stå på kontantkontoen. Danskerne havde fået væsentligt mere ud af at investere pengene i fast ejendom, aktier eller obligationer.

Historiske afkast siger ikke noget om fremtiden, men grafikken viser med alt tydelighed behovet for, at danskerne med passive penge på kontoen får den rigtige rådgivning.

Den gode rådgiver tager ansvar

Hvorfor invester danskerne ikke deres penge, hvis det er så åbenlyst en god forretning?

”Der er (…) klare tegn på, at mange danskere undlader at investere, fordi de ikke har tilstrækkelig viden og erfaring i at investere"

”Der er (…) klare tegn på, at mange danskere undlader at investere, fordi de ikke har tilstrækkelig viden og erfaring i at investere. Vi kan f.eks. se, at uddannelsesniveau og - retning i høj grad spiller ind på lysten til at investere. Det kan også i nogen grad forklare de kønsforskelle, vi ser, da flere mænd end kvinder har en økonomisk eller matematisk teknisk uddannelse,” skriver Finans Danmark

Citatet viser et klart behov for, at rådgiverne rundt omkring i pengeinstitutterne tager ansvar og får talt med de kunder, der har mange penge på kontoen.

Tænk hvis de bare ikke er opmærksom på de muligheder, der er.

Rådgiver: Brug kommode-modellen i din dialog

Mangler du inspiration til, hvordan du skal gribe snakken an, er kommode-modellen en rigtig god struktur.

Mange ældre formuende kunder ser indlånet som den sikre investering og vil gerne have mulighed for at komme til pengene, hvis der skulle ske noget. Her kan du med fordel tænke kommoden ind i din rådgivning.

Ægteparret Jens og Birte er i slutningen af 60’erne, og i flere år har de haft mange penge på kontoen. Aktuelt står der 410.000 kr. Efter en god dialog om afkastet ved at have pengene til at stå kontant kommer Jens med den indvending, at det jo altid er rart at kunne komme til pengene, hvis der skulle ske noget.

Rådgiveren spørger nu Jens om, hvad det er han er bange for. Jens kommer frem til, at “vaskemaskinen jo kunne gå i stykker”.

Rådgiveren fanger signalet og spørger, hvor stort et beløb, der skal stå på kontoen, for at Jens har det godt – Jens kommer efter en tænkepause frem til 50.000 kr. Derfor placerer rådgiveren 50.000 kr. i den øverste skuffe.

"Hvad har I ellers af planer, når I kigger 3-4 år frem i tiden?" Her er det Birte, som svarer på begges vegne: "Vi skal da holde en god fest, når vi fylder 70 år”.

Igen er rådgiveren hurtig: ”Hvad skal der til for at I får den helt rigtige fest?” Birte tænker sig lidt om – “150.000 kr. vil række fint”.

Jens og Birte har over 50% ”til overs”

Rådgiveren placerer nu 150.000 kr. i den midterste skuffe. Nu er der 210.000 kr. tilbage til den nederste skuffe. Jens og Birte ved ikke helt hvad de skal bruge pengene til. De kan sagtens se, at der kommer til at gå lang tid, inden de skal bruge pengene - og at det kan give god mening for dem at investere beløbet.

Ved at bruge kommoden har rådgiveren fået Jens og Birte til at overveje formålet og tidshorisonten på indeståendet. Tidshorisonten på de 210.000 kr. er lang, og det giver mulighed for at finde investeringsløsninger, der kan give et positivt afkast efter omkostninger uanset kundens risikopræference.

Kundernes behov bestemmer beløb

Husk at det er kundens behov, der bestemmer det beløb, som puttes i den øverste skuffe – og ikke den grænse, som pengeinstituttet har valgt at have for negative renter.

Hvis rådgiveren pr. automatik har puttet 250.000 kr. i den øverste skuffe, fordi de kunne stå til 0,0% som indlån, så opstår der jo snart et behov for at kontakte kunden igen, når grænsen sættes ned til 100.000 kr. Når udgangspunktet i stedet er kundens behov, så har forrentningen af indlånet i pengeinstituttet ikke betydning for kundens valg af beløb til kommodens øverste skuffe.

Den dygtige rådgiver sikrer, at der er sammenhæng mellem kundens tidshorisont, kundens risikopræference og placeringen af kundens midler. Står midlerne blot som indlån til 0% eller negativ rente, så udhuler inflationen kundens købekraft.

Konklusion

Analysen fra FinansDanmark viser med al mulig tydelighed behovet for at rådgive de kunder, der har mange penge stående i pengeinstituttet.

Mange kunder forholder sig ikke til mulighederne for at få et bedre afkast. Her er det dit job som kundens rådgiver at sikre, at de ved, hvad konsekvenserne er, hvis de lader deres penge stå på kontoen til ingen eller måske endda negativ rente. Du har som rådgiver en forpligtelse til at sikre, at kunden har en strategi, og at formuen er placeret med baggrund i strategien.

Kommoden kan bruges som dialogværktøj, når du skal lægge strategien for især dine ældre kunders formue. På den måde skaber du overblik og sikrer, at de forholder sig til tidshorisonten på deres opsparing. Jo længere tidshorisonten er, jo flere muligheder har du får at finde investeringsløsninger, der kan skabe gode afkast til kunden.

Læs mere om analysen fra FinansDanmark på FinansDanmarks hjemmeside