Negativ rente – får dine kunder den rigtige rådgivning?

Nogle gange ser vi ikke skoven for bare træer. Sådan er det måske også med de 936 mia. kroner, som danske bankkunder har stående som almindeligt indlån. Når chefkonsulent Claus Henriksen lærer fra sig til rådgivere om investering, bruger han "skuffemodellen", som han uddyber her.

Af Claus Henriksen

I øjeblikket har private kunder til sammen 936 mia. kr. stående på deres indlånskonti i Danmark. Det tilsvarende tal var for godt et år siden 878 mia. kr. Det vil sige en stigning på ca. 58 mia. kr. Stigningen svarer til den aktuelle børsværdi af forsikringsselskabet Tryg.

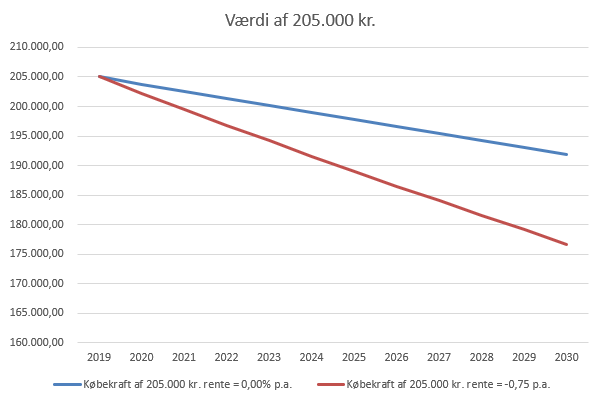

De 936 mia. kr. svarer til, at alle danskere over 18 år i gennemsnit har ca. 205.000 kr. stående som indlån. Renten på disse indlånsmidler ligger i øjeblikket – i bedste fald – omkring 0%, og reelt set betyder det, at de private kunder mister købekraft dag for dag, fordi den aktuelle inflation ligger på 0,6% om året. Det betyder, at kunderne kan købe mindre og mindre for deres indestående, for hver dag der går.

Indlånsoverskuddet i de danske pengeinstitutter udgør 254 mia. kr. Pengeinstitutterne placerer hovedparten af de penge i Nationalbanken til -0,75% p.a. eller i forsigtige statsobligationer med en tilsvarende negativ rente. Denne situation presser pengeinstitutternes indtjening, og derfor har flere pengeinstitutter indført negative renter, og andre varsler at gøre det.

Den dygtige rådgiver I

I løbet af 2019 har rigtig mange kunder fået rådgivning om deres realkreditlån og står nu med den rigtige finansiering. Samtidig tog den dygtige rådgiver snakken om kundernes indlån og sikrede, at familiens midler var placeret korrekt i forhold til risikoprofil og tidshorisont.

Har dine kunder også forholdt sig til deres indestående og sikret sig, at de får et godt afkast af de penge, som de først skal bruge om mange år?

Indfører dit pengeinstitut negative renter på dine kunders indlån, bliver det dig, der skal tage dialogen med kunderne. Derfor har din rådgivning aldrig været vigtigere, end den er i dag.

Det bliver de kunder, der har proaktive, nysgerrige og videbegærlige rådgivere, der får den helt rigtige rådgivning om placeringen af deres indlånsoverskud og et afkast, der afspejler deres risikoprofil.

For at opnå et forventet afkast efter omkostninger, der er højere end 0%, skal kunden være klar til at påtage sig en risiko.

Gennemsnitsfamiliens behov for rådgivning

En familie på to voksne har i gennemsnit indlån for 410.000 kr. Er familien forsigtig, eller skal kunden bruge pengene i løbet af kort tid, kan det være en fin forrentning at få 0% i rente, så længe pengeinstitutterne fastholder det niveau. Skal man finde et alternativ med et større forventet afkast, så kræver det generelt, at familien placerer sine penge helt eller delvist i aktier. I det tilfælde kan det begynde at blive svært for den almindelige familie at træffe den rigtige beslutning, og derfor får de i særdeleshed brug for god rådgivning.

For at opnå et forventet afkast efter omkostninger, der er højere end 0%, skal kunden være klar til at påtage sig en risiko. En risiko, som matcher kundens økonomiske forhold og risikoprofil. Hvis kunden skal bruge alle midlerne i løbet af kort tid, bliver det svært at finde en relevant investeringsløsning. For det meste rækker et indestående på 410.000 kr. til mere end familiens behov de næste fem år.

I praksis klarer mange familier sig ganske godt for deres løbende indtægter og øger samtidig løbende deres likvide formue. Mange kunder har dog behov for tryghed, og derfor er det rart for familien, at pengene er tilgængelige i hverdagen – hvis der nu skulle ske noget uforudset. Omvendt ønsker kunderne heller ikke at gå glip af en fornuftig forrentning.

God rådgivning med Finanssektorens Uddannelsescenters ”skuffemodel”

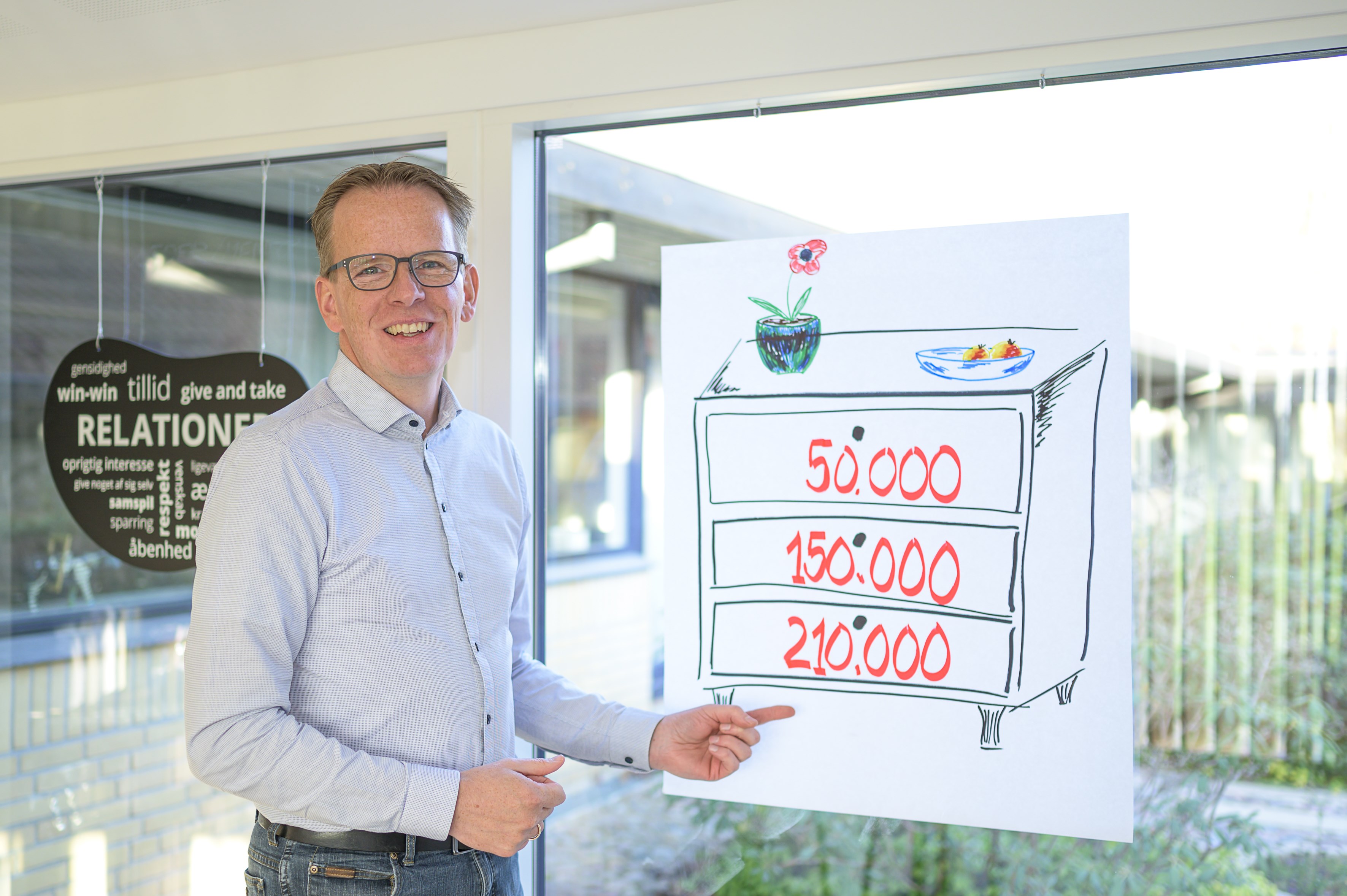

Finanssektorens Uddannelsescenter bruger en ”skuffemodel” til at illustrere, hvordan den dygtige rådgiver deler kundens midler op i flere skuffer – eksempelvis illustreret som en kommode.

I den øverste skuffe ligger det beløb, som skal gøre familien tryg i hverdagen. Beløbet skal række til uforudsete udgifter og gøre, at kunderne kan sove godt om natten. Rådgiveren får kunden til at sætte tal på, så det er kunden, der bestemmer hvor stort beløbet skal være. Det kan være, at det er 50.000 kr., der gør familien i stand til at sove om natten, når de ved, at midlerne er der, hvis bilen skal repareres eller vaskemaskinen skal skiftes. Rådgiveren placerer 50.000 kr. i den øverste skuffe.

I den mellemste skuffe ligger det beløb, som kunderne har et formål med, når vi kigger 3-7 år ud i fremtiden. Det kan være til udskiftning af bil eller til nye vinduer i huset. Lad os sige, at familien her vil købe en nyere bil om ca. 4 år til 150.000 kr. Rådgiveren placerer 150.000 kr. i den midterste skuffe.

Nu er der 210.000 kr. tilbage til den nederste skuffe. Familien ved ikke helt hvad beløbet skal bruges til, og måske skal beløbet først bruges i pensionstilværelsen. På den måde har rådgiveren fået familien til at overveje formålet og tidshorisonten på indestående.

Tidshorisonten på de 210.000 kr. er lang, og det giver mulighed for at finde investeringsløsninger, der kan give et positivt afkast efter omkostninger uanset kundens risikopræference.

Den gode rådgiver II

- Den dygtige rådgiver sikrer, at der er sammenhæng mellem kundens tidshorisont, kundens risikopræference og placeringen af kundens midler.

- Den dygtige rådgiver ”tør” tage dialogen fremfor bare at lade pengene stå til 0% eller negativ rente – også selvom kunderne kan være nervøse for at tage risiko.

Står midlerne blot som indlån til 0% eller negativ rente, så udhuler inflationen kundens købekraft. Reelt betyder det, at der stille og roligt forsvinder penge (over tid mange penge) ud af kommodens skuffer.

Historiske afkast og forventninger til fremtiden

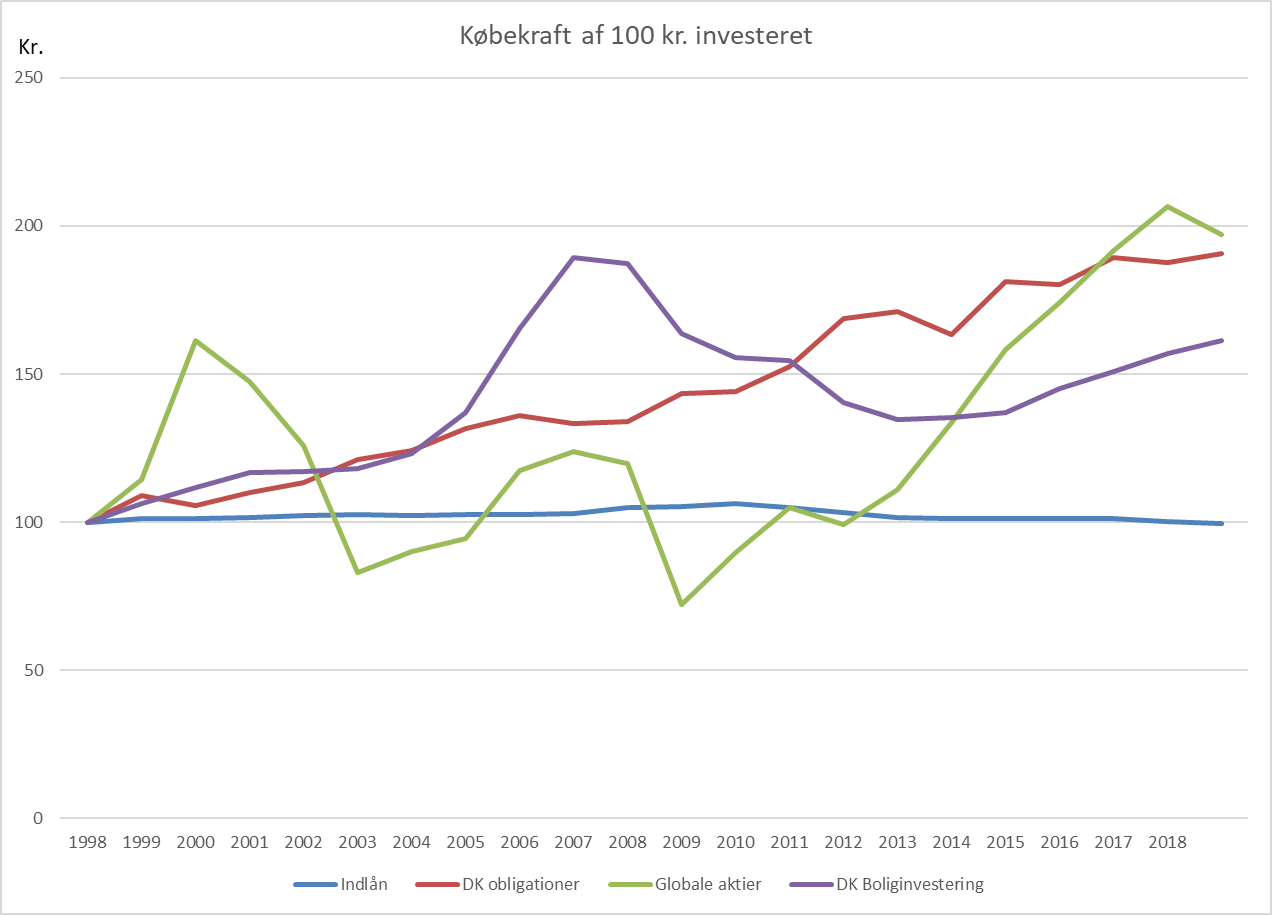

Figur 2 herunder viser, at det er minimalt, hvad kunderne har fået ud af at lade deres midler ligge i kommodens øverste skuffe. Havde kunden i stedet investeret i fast ejendom, aktier eller obligationer, så ville købekraften være noget bedre i dag.

Historiske afkast siger ikke noget om fremtiden, men selvom renterne på sikre obligationer er negative, så må det forventes, at afkastet på en god blandet portefølje af aktier og obligationer på lang sigt er noget højere end alternativet i pengeinstituttet.

Derfor er det vigtigt, at mulighed for investering med midler fra den nederste skuffe ikke passerer dine kunder ubemærket hen. I finanssektoren er vi i forvejen gode til at tage dialogen med kunderne om at få forbedret deres boliglån og pensionsopsparinger. Med denne artikel vil jeg gerne fremhæve, at vi har den samme mulighed i forhold til investering.

Se de to bokse med Den gode rådgiver her i artiklen for videre inspiration – eller læs mere om Investering i et Praktisk Perspektiv, som er et målrettet forløb til de rådgivere, som har ansvar for investering i filialen eller har ambitioner om at få det ansvar snart.